Insights

Doppelte Wesentlichkeit: Analyse, die den Blick weitet

Mit der doppelten Wesentlichkeitsanalyse – auf Englisch „Double Materiality Assessment“ – hebt die CSRD das Nachhaltigkeits-Reporting auf ein neues Level: Unternehmen, die gemäß ESRS berichten, müssen ihre Geschäftsaktivitäten im Hinblick auf Nachhaltigkeitsaspekte aus zwei Perspektiven prüfen. Eine komplexe Vorgehensweise, die verlangt, Prozesse im Detail unter die Lupe zu nehmen – und den Blick weitet.

Doppelte Wesentlichkeit als Grundprinzip

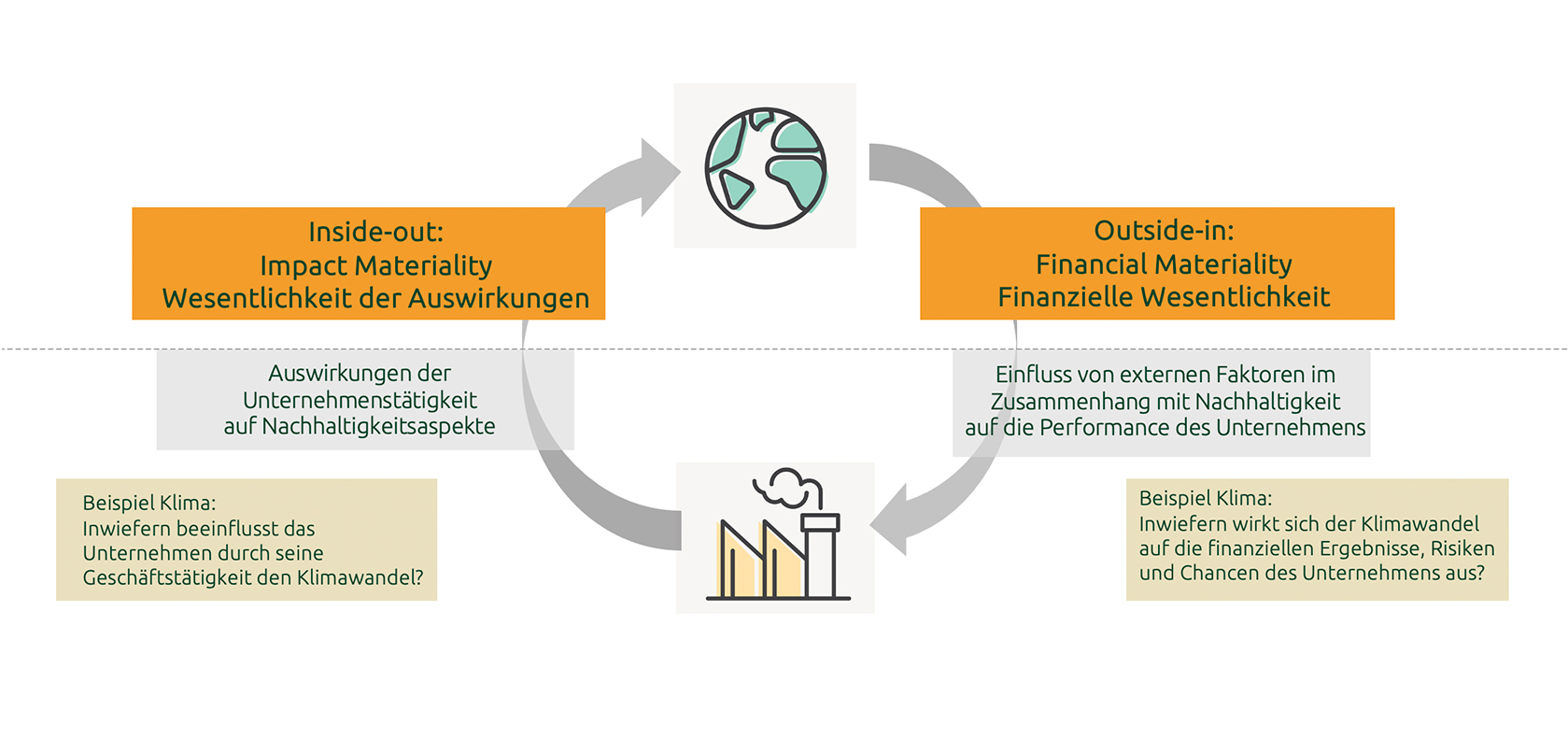

Wesentlichkeit ist schon seit längerem eine Grundlage des Reporting. Die Unternehmensberichterstattung – Finanzberichte ebenso wie Nachhaltigkeitsberichte – soll sich auf aussagekräftige Informationen konzentrieren, die relevant und bewertbar für die sind, die sie nutzen. Diese Eingrenzung auf das „Wesentliche“ wird im Englischen als „Materiality“ bezeichnet. Materialität ist schon seit längerem eine Grundlage des Reporting. Mit dem Prinzip der „doppelten Wesentlichkeit“ findet ein Umdenken statt: Unternehmen sollen die Wesentlichkeit von Nachhaltigkeitsaspekten künftig aus zwei Blickwinkeln betrachten: der „Outside-In“-Perspektive und einer zusätzlichen „Inside-Out“-Perspektive.

Outside-In: Chancen und Risiken der Nachhaltigkeit

Die Outside-In-Perspektive betrachtet die finanzielle Wesentlichkeit oder „financial materiality“. Sie ermittelt die Chancen und Risiken für die finanzielle Performance des Unternehmens und die Zukunftsfähigkeit seines Geschäftsmodells, die im Zusammenhang mit Nachhaltigkeitsthemen entstehen. Zu den Gesichtspunkten, die im Rahmen der finanziellen Wesentlichkeitsanalyse zu berücksichtigen sind, gehören unter anderem

- der Einfluss externer Entwicklungen – zum Beispiel extremer Wetterereignisse oder einer verschärften Regulatorik – auf Geschäftsmodell, Umsatz und Rendite,

- branchenspezifische Nachhaltigkeitsaspekte, die für Wettbewerber, Kunden oder Lieferanten relevant sind und daher auch das Unternehmen direkt oder indirekt betreffen sowie

- Strategien, um die Risiken, die für das Unternehmen, ein Produkt oder eine Dienstleistung entstehen, zu steuern bzw. zu mindern.

Inside-Out: Impact auf Gesellschaft und Umwelt

Die Inside-Out-Perspektive befasst sich mit der „Impact Materiality“, der Wesentlichkeit der Auswirkungen: Sie zeigt auf, welche tatsächlichen und potenziellen positiven und negativen Konsequenzen die Geschäftsaktivitäten des Unternehmens für Gesellschaft und Umwelt haben. Dabei müssen die Berichtenden auch den Impact ihrer Produkte, Dienstleistungen und Geschäftsbeziehungen – einschließlich der Lieferketten – berücksichtigen. Gefordert werden unter anderem Angaben zu den Auswirkungen auf

- Umweltaspekte wie den Klimawandel, die Umweltverschmutzung und die Biodiversität,

- soziale Aspekte wie Arbeitsbedingungen, Gleichbehandlung und Chancengleichheit, Menschenrechte sowie

- Aspekte der Unternehmenspolitik wie Unternehmenskultur, Umgang mit Korruption und Bestechung, Lieferantenbeziehungen.

Die zwei Perspektiven der doppelten Wesentlichkeit:

Double Materiality Assessment: Komplexe Analyse mit Tiefgang

Im Rahmen einer Material Analysis definieren Unternehmen, welche Themen für sie wesentlich sind – und ermitteln entsprechend für sich, zu welchen Themen sie sich in ihrem Nachhaltigkeitsbericht äußern müssen. Die ESRS gehen dabei mit ihren Anforderungen einen Schritt weiter, als es der Reporting-Standard GRI tut. Gemäß der Auslegung von doppelter Wesentlichkeit in den ESRS Set 1 ist ein Thema wesentlich – und muss entsprechend verpflichtend in den Bericht aufgenommen werden –, wenn

- daraus entweder Risiken und Chancen für den Geschäftserfolg entstehen (Outside-In Perspektive) oder

- die Geschäftstätigkeit signifikante Auswirkungen auf Umwelt und Menschen hat (Inside-Out-Perspektive).

Ein Unternehmen muss also ein Thema schon dann in seinem Nachhaltigkeitsbericht berücksichtigen, wenn es dieses Thema nur hinsichtlich einer der beiden Perspektiven als wesentlich einstuft.

Doppelte Wesentlichkeitsanalyse durchführen

Die ESRS definieren das Konzept der doppelten Wesentlichkeit, geben den Gegenstand der Analyse vor und das, was in diesem Zusammenhang berichtet werden soll. Bei der eigentlichen Umsetzung der Double Material Analysis sind Unternehmen jedoch vergleichsweise frei. Eine spezielle Umsetzungsleitlinie bietet hier zwar eine Orientierungshilfe. Wie die konkrete Durchführung am sinnvollsten aussieht, hängt aber von den individuellen Gegebenheiten ab. Dazu gehören unternehmensspezifische Faktoren wie Geschäftsprozesse und Kommunikationsstrukturen, aber auch das Branchenumfeld, in dem das Unternehmen operiert. Grundsätzlich folgt die doppelte Wesentlichkeitsanalyse dabei einem bestimmten Ablauf, der sich entsprechend anpassen lässt. Was für jede Double Material Analysis gilt: Sie muss die Stakeholder des Unternehmens mit einbeziehen.

Von der Shareholder- zur Stakeholder-Perspektive

Bislang standen bei Wesentlichkeitsanalysen vor allem Aspekte der Financial Materiality mit Bedeutung für Investoren im Mittelpunkt. Die jetzt zusätzlich geforderte Inside-Out-Perspektive holt weiter aus: Sie bezieht die unterschiedlichen Anspruchsgruppen mit ein, die von Themen der Impact Materiality betroffen sind – oder es künftig sein könnten. Dazu gehören interne Stakeholder wie Mitarbeiter, Arbeitnehmervertreter, Eigentümer des Unternehmens und externe wie Lieferanten, Kunden und Konsumenten, Anwohner, Verbände und NGOs.

Doppelte Wesentlichkeitsanalyse als Tool der nachhaltigen Transformation

Das Prinzip der doppelten Wesentlichkeit ist eine der herausragenden Neuerungen der CSRD. Nach ESRS berichtspflichtige Unternehmen kommen allein aus Compliance-Gründen nicht um die Double Materiality Analysis herum. Wer darin aber nur ein unvermeidbares Übel sieht, sieht eindeutig zu kurz. Die Wesentlichkeitsanalyse ist ein wichtiges Tool, um Geschäftsmodelle und Unternehmen nachhaltiger zu gestalten. Sie weitet den Blick und schärft ihn gleichermaßen. Der Aufwand lohnt sich also – so oder so.

Sie müssen oder möchten für Ihr Unternehmen eine doppelte Wesentlichkeitsanalyse durchführen? Circles unterstützt Sie gerne dabei. Sprechen Sie uns an.