Insights

ESRS Set 1: Die Standards, die neue Maßstäbe setzen

Das ESRS Set 1 ist amtlich: Am 22.12.2023 wurde es als delegierte Verordnung veröffentlicht. Damit stehen die finalen Inhalte zu den Vorgaben der CSRD fest: Alle Unternehmen, die ab diesem Jahr zur Nachhaltigkeitsberichterstattung verpflichtet sind – oder es in den kommenden Jahren sein werden – berichten verbindlich gemäß ESRS Set 1. Die Standards setzen auf rund 280 Seiten neue Maßstäbe in Bezug auf Umfang und Komplexität der Nachhaltigkeitsberichterstattung. Die „Game-Changer“: verpflichtende Veröffentlichung im Lagebericht, obligatorische Prüfung und doppelte Wesentlichkeit.

Themenspezifische und übergreifende ESRS

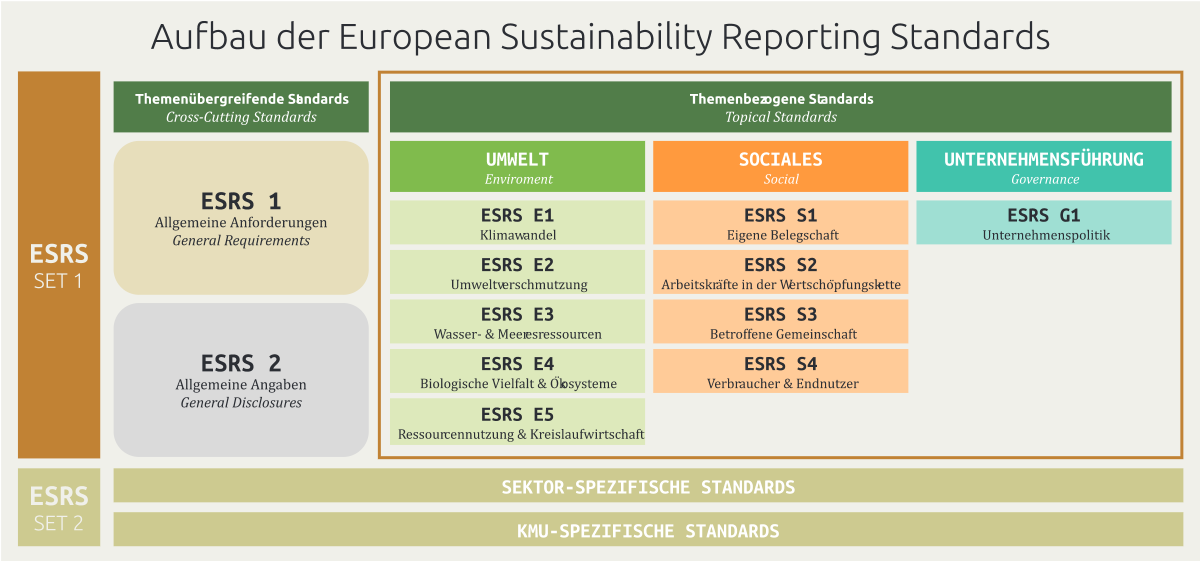

Das Set 1 der ESRS umfasst zwölf Standards: zwei übergreifende – oder „Cross-cutting standards“ – und zehn themenspezifische ESRS in den ESG-Bereichen Umwelt, Soziales und Unternehmensführung. Letztere gliedern sich weiter in Unterthemen und Unter-Unterthemen. Der erste übergreifende Standard ESRS 1 definiert allgemeine Anforderungen an und formale Regeln für das Reporting. Zudem spezifiziert er den Aufbau der weiteren ESRS. Der zweite übergreifende Standard ESRS 2 fragt allgemeine Unternehmensdaten und grundlegende Informationen zur Nachhaltigkeitsstrategie ab. Auch die Erklärung zur Wesentlichkeitsanalyse gehört hierhin. Zu ESRS 2 müssen alle Unternehmen verpflichtend berichten. Zu welchen themenbezogenen Standards die entsprechenden Informationen offengelegt werden müssen, hängt vom Ergebnis der Wesentlichkeitsanalyse ab.

Der Aufbau der ESRS

Vier Reporting-Areas für ein umfassendes Bild

Das Kernstück der ESRS sind die „Disclosure Requirements“. Insgesamt gibt es 82 Angabepflichten: 12 bei den allgemeinen Angaben in ESRS 2, 32 Angaben zu den Umweltthemen, 32 zu den Sozialthemen und 6 zur Unternehmenspolitik.

Die Angaben müssen vier Berichtsbereiche abdecken:

- Steuerung (Governance), kurz GOV:

Unternehmen sollen berichten, welche Führungsprozesse, Kontrollen und Verfahren zur Überwachung, Verwaltung und Beaufsichtigung der wesentlichen IROs (Impacts, Risks and Opportunities) sie etabliert haben. - Strategie (Strategy and Business Model), kurz SBM:

Unternehmen sollen berichten, wie die verfolgte Strategie und ihr Geschäftsmodell sich auf ihre wesentlichen IROs auswirken, wie sie Chancen nutzen und Risiken bewältigen. - Auswirkungs-, Risiko- und Chancenmanagement (Impact, Risk, and Opportunity Management), kurz IRO: Unternehmen sollen die Verfahren darstellen, mit denen sie IROs ermitteln, ihre Wesentlichkeit bewerten und Strategien und Maßnahmen entwickeln, um sie zu managen.

- Metriken und Ziele (Metrics and Targets), kurz MT:

Unternehmen sollen darlegen, wie sie ihre Leistung und die Fortschritte bei der Erreichung der gesetzten Ziele messen.

Die Reporting Areas werden in Zukunft auch für die sektorspezifischen Standards gelten. Nicht alle Standards verlangen Offenlegungen in allen vier Bereichen.

Doppelte Wesentlichkeit als Reporting-Grundlage

Schlüsselkonzept der CSRD ist die doppelte Wesentlichkeit: Unternehmen sollen alle Informationen über ihre nachhaltigkeitsbezogenen Auswirkungen, Risiken und Chancen unter Berücksichtigung ihrer – doppelten – Wesentlichkeit offenlegen. Welche Themen wesentlich sind, ermittelt die Wesentlichkeitsanalyse. ESRS 1 definiert, wie diese aussehen soll. In ESRS 2 müssen Unternehmen darlegen, wie sie das Double Materiality Assessment durchgeführt und welche wesentlichen Themen sie identifiziert haben. Zu diesen Themen müssen Unternehmen die in den relevanten themenspezifischen ESRS vorgegebenen Offenlegungsanforderungen erfüllen. Zudem müssen sie Informationen zu entsprechenden Richtlinien, Zielen und Maßnahmenplänen liefern. Das Ergebnis der Wesentlichkeitsanalyse ist damit Ausgangspunkt für die Berichterstattung.

Klare Anforderungen durch ESRS-Datenpunkte

Was Unternehmen genau berichten müssen, spezifiziert eine Liste mit über 1.100 Datenpunkten, die für Set 1 der ESRS vorgegeben sind. Die meisten Einzelpunkte entfallen dabei auf ESRS E1 (Klimawandel) und ESRS S1 (Eigene Belegschaft). Es gibt quantitative Datenpunkte und eine große Anzahl an qualitativen mit narrativem oder semi-narrativem Format. 265 Data Points sind freiwillig. Zu wie vielen anderen ein Unternehmen letztendlich berichten muss, entscheidet die doppelte Wesentlichkeitsanalyse. So oder so bietet die Liste einen strukturellen Rahmen, der es Unternehmen leichter macht, die Datenanforderungen systematisch zu organisieren. Zudem eignet sie sich als Grundlage für Gap-Analyse.

Einheitliches ESEF-Berichtsformat und Prüfpflicht

Nicht nur das „Was“ geben die ESRS vor. Auch das „Wie“ der Informationsveröffentlichung ist geregelt. Künftig muss der Nachhaltigkeitsbericht als eigenständiger Teil des Lageberichts veröffentlicht werden. Und: Es gibt – wie beim Finanzbericht – eine Prüfpflicht durch einen Wirtschaftsprüfer. Zusätzlich müssen Unternehmen ihre Nachhaltigkeitsinformationen in einem maschinenlesbaren Format zur Verfügung stellen: dem European Single Electronic Format (ESEF). Ein sogenanntes „Tagging“ erlaubt eine automatische Verarbeitung und Analyse – und garantiert die in der CSRD geforderte erleichterte Verfügbarkeit und Vergleichbarkeit von Nachhaltigkeitsinformationen.

Wie es weitergeht

Nach dem ersten ESRS-Paket sollte die EU-Kommission Set 2 eigentlich bis Juni 2024 annehmen. Daraus wird nichts: Die sektorspezifischen Standards werden erst zwei Jahre später kommen. Der Grund für den Aufschub: Man will der EFRAG, die mit der fachlichen Ausarbeitung der ESRS beauftragt ist, Zeit geben, um „effiziente Branchen-Standards zu erarbeiten und den Reporting-Aufwand damit auf das erforderliche Minimum reduzieren.“ In der Zwischenzeit darf man gespannt sein auf die ersten Nachhaltigkeitsberichte im neuen Format. Allein: die Offenlegung von Informationen sagt noch nichts darüber aus, wie ambitioniert Unternehmen wirklich ihre nachhaltige Entwicklung vorantreiben. Die ESRS liefern einen wichtigen Impuls für die Auseinandersetzung mit Corporate Social Responsibility. Auch Unternehmen, die noch nicht so bald berichtspflichtig sind, sollten sie nutzen, um Nachhaltigkeit in ihren Geschäftsprozessen und in ihrer Unternehmenskultur zu verankern.

CIRCLES begleitet KMU auf dem Weg der nachhaltigen Transformation. Sie möchten wissen, wie Sie die ESRS schon jetzt nutzen können? Sprechen Sie uns an.