Insights

VSME: Freiwillige Nachhaltigkeitsberichte für kleine und Kleinstunternehmen

Im Januar 2024 hat die EU Kommission die ESRS Set 1 veröffentlicht. Gleichzeitig legte die European Financial Reporting Advisory Group (EFRAG) zwei weitere Sets an Standards zur Nachhaltigkeitsberichterstattung speziell für KMU als Entwürfe vor: ESRS LSME und VSME. Mit reduzierten Anforderungen sollen die „Standards light“ das Bereitstellen von ESG-Informationen für KMU erleichtern. Der eine wird künftig für berichtspflichtige Unternehmen relevant sein. Der andere soll als freiwilliges Reporting-Tool den Kleinen und Kleinsten helfen, ihre Nachhaltigkeitsaktivitäten zu dokumentieren – auf dass die Flut von ESG-Fragebögen bald Vergangenheit sein möge.

ESRS LSME als Standard für berichtspflichtige KMU

Der ESRS LSME Standard für „Listed small and medium enterprises“ (sprich: börsennotierte kleine und mittlere Unternehme) ist die Umsetzung der Corporate Sustainability Reporting Directive (CSRD) für KMU, die sich über den Kapitalmarkt finanzieren. Diese Unternehmen müssen spätestens für Geschäftsjahre, die ab dem 1. Januar 2028 beginnen, einen Nachhaltigkeitsbericht veröffentlichen. Betroffen sind nach Schätzung des Deutschen Rechnungslegungs Standards Committee (DRSC) und der EFRAG rund 50 an Börsen gelistete kleine und mittelständische Unternehmen sowie weitere 1.000 sogenannte „kleine und nicht komplexe Institute“ und firmeneigene Versicherungsunternehmen. Die EFRAG hat den ESRS LSME entwickelt, um berichtspflichtigen KMU Erleichterungen im Vergleich zu den sehr umfangreichen Anforderungen des ESRS Set 1 zu verschaffen.

Freiwilliger Standard VSME als Reporting-Tool

Viele KMU und Microunternehmen sind nicht direkt von der CSRD betroffen, müssen aber als Teil der Wertschöpfungskette berichtspflichtiger Unternehmen ESG-Informationen bereitstellen. Für sie hat die EFRAG den freiwilligen Standard VSME ( Voluntary small and medium enterprises) entwickelt. Der VSME orientiert sich an den Vorgaben der CSRD und soll dank einer einheitlichen Systematik zwei große Benefits bringen: einerseits mehr Transparenz sowie bessere Vergleichbarkeit für Nutzer der Nachhaltigkeitsinformationen und andererseits eine erleichterte Berichterstattung für nicht reporting-pflichtige Unternehmen. Perspektivisch soll der LSME Unternehmen ermöglichen, sich durch die freiwillige Berichterstattung von individuellen Anfragen zu ESG-Informationen zu befreien, wie sie im Rahmen von Kredit- oder Auftragsvergaben üblich sind. Diese Anfragen von Banken oder anderen Unternehmen müssten sonst zeitintensiv einzeln bearbeitet werden. Die EFRAG erwartet dadurch für KMU einen leichteren Zugang zu nachhaltigem Kapital und einen Vorteil bei der Kundenakquise bzw. Kundenbindung. Das mittelfristige Ziel: Der VSME soll als freiwilliges Reporting-Tool die Nachhaltigkeitsberichterstattung von potenziell einigen Tausend KMU harmonisieren und sich dabei zum EU-Marktstandard für ESG-Informationsbedarfe entwickeln.

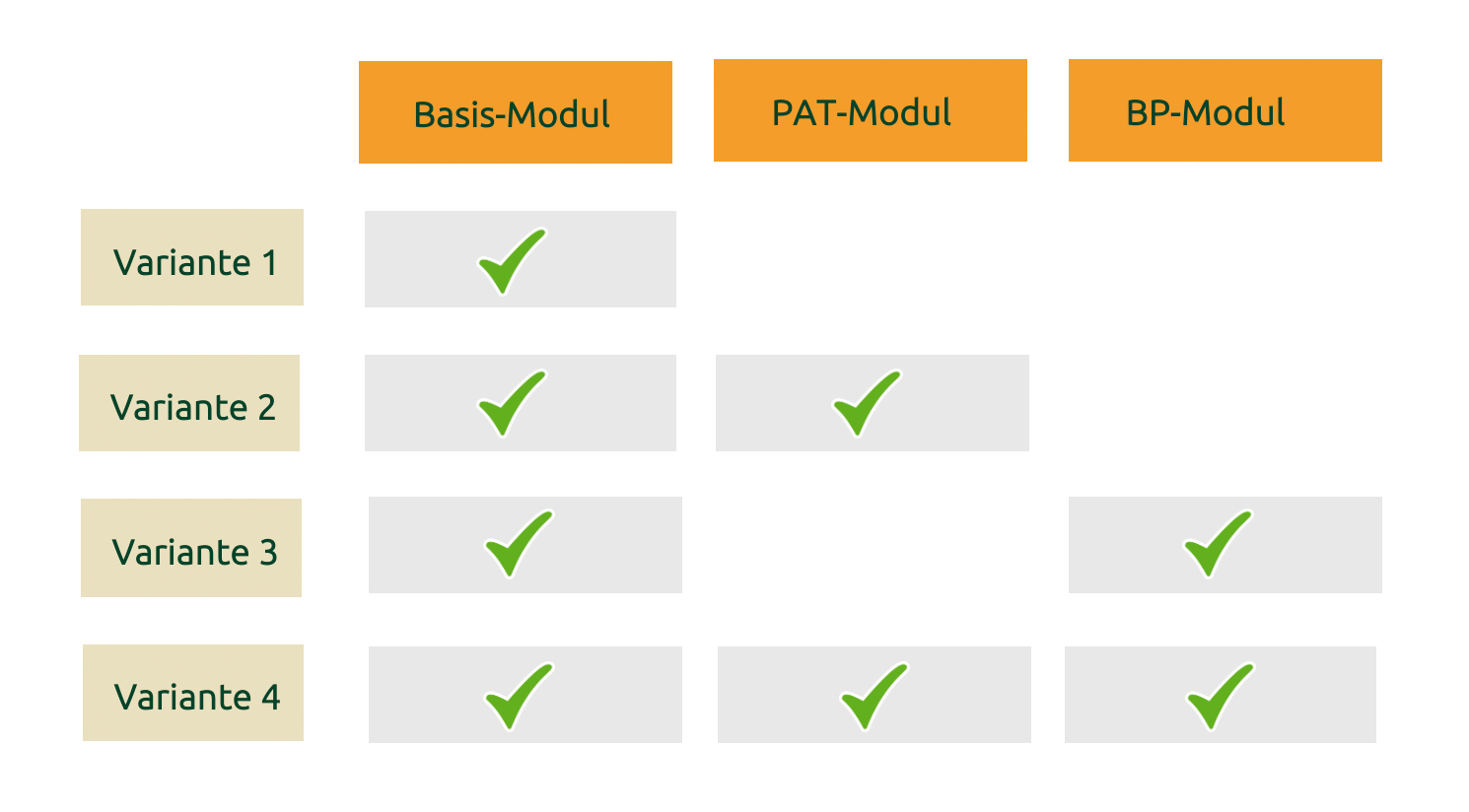

Maßgeschneiderte Bedarfsdeckung durch drei VSME Reporting-Module

Für das Reporting gemäß VSME werden allgemeine Angaben sowie Nachhaltigkeitsinformationen zu umweltbezogenen Aspekten, sozialen Themen und zur Unternehmenspolitik benötigt. Zur Abfrage dieser Angaben bietet der VSME-Standard drei verschiedene Module an:

- das Basis-Modul

- das Narrative-Policies, Actions and Targets (PAT) Modul

- das Business Partners (BP) Modul.

Unternehmen haben die Möglichkeit, nur das Basis-Modul anzuwenden, das PAT-Modul oder das BP-Modul mit dem Basis-Modul zu kombinieren oder alle drei Module zusammen zu nutzen. Der modulare Ansatz kommt nicht nur den Forderungen nach Verhältnismäßigkeit in den Anforderungen der Berichterstattung nach – und verhindert so, dass kleine Unternehmen ohne formalisierte Prozesse für die Nachhaltigkeitsberichterstattung überstrapaziert werden. Er macht den VSME darüber hinaus auch für KMU jeglicher Größe und Reporting-Bedarfe geeignet. Der VSME sieht eine jährliche Berichterstattung vor. Diese kann optional als Teil des Lageberichts erfolgen oder als eigenständiger Bericht für Unternehmen, die keinen Lagebericht erstellen – was den größeren Teil der Zielgruppe ausmacht.

Der VSME-Standard: Anwendungsmöglichkeiten

Basis-Modul als erfüllbare Mindestanforderung für Kleinstunternehmen

Das Basis-Modul ist die Mindestanforderung, die ein nach VSME berichtendes Unternehmen erfüllen muss. Microunternehmen erlaubt es, ohne etabliertes Nachhaltigkeitsmanagement das Minimum an ESG-Informationen zusammenzustellen, das den Berichtsanforderungen ihrer Stakeholder genügt. Das Basis-Modul besteht aus 12 Angabeanforderungen in Form von Kennzahlen: zwei allgemeinen Angaben sowie zehn inhaltlichen Aspekten aus allen drei ESG-Bereichen, wobei der Schwerpunkt auf Umweltaspekten liegt. Die Vorgaben orientieren sich damit an den ESRS-Standards, beinhalten aber deutliche Erleichterungen. So werden zum Beispiel bei den geforderten Angaben zu Energie- und Treibhausgasemissionen (THG-Emissionen) keine Angaben zur vor- und nachgelagerten Emission (Scope 3) verlangt. Insgesamt ergeben sich 30 Datenpunkte. Eine Wesentlichkeitsanalyse ist nicht erforderlich.

PAT-Modul und BP-Modul als optionale Ergänzung für „Fortgeschrittene“

Das PAT-Modul ergänzt die Informationstiefe des Basis-Moduls durch fünf qualitative Angabeanforderungen. Es ist für Unternehmen gedacht, die bereits formale ESG-Leitlinien, Maßnahmen und Ziele definiert haben. Entsprechend soll es darstellen, wie ein Unternehmen mit den verschiedenen Aspekten von Nachhaltigkeit im Sinne von „policies, actions, and targets“ umgeht. Das Business-Partner-Modul wiederum soll KMU dabei unterstützen, Daten zu sammeln, die für Geschäftspartner, Investoren und Kreditgeber relevant sind. Es enthält 11 Angabeanforderungen, die eine Mischung aus quantitativen und qualitativen Datenpunkten darstellen. Sowohl das PAT-Modul als auch das BP-Modul verlangen eine Wesentlichkeitsanalyse als Grundlage für die Berichterstattung.

Vier Gründe, warum KMU vom VSME-Reporting profitieren

- Sie leisten ihren Beitrag zu einer nachhaltigeren und inklusiveren Wirtschaft.

- Sie optimieren ihr Nachhaltigkeitsmanagement und sind dadurch besser aufgestellt, um ESG-bedingten Risiken zu begegnen.

- Sie erfüllen die ESG-Informationsbedarfe von Banken und Investoren, was ihnen einen leichteren Zugang zu nachhaltigem Kapital verschafft.

- Sie haben einen Vorteil bei der Kundenakquise und Kundenbindung.

Die Weichen für eine effektive Nachhaltigkeitsberichterstattung sind gestellt

Sowohl bei den LSME als auch bei den VSME handelt es sich aktuell noch um Entwürfe. Bis Ende Mai 2024 hatten KMU die Möglichkeit, an einer Umfrage teilzunehmen und ihre Einschätzungen zu den Standards abzugeben. Nach Abschluss der Konsultation wird die EFRAG die Entwürfe überarbeiten und kontinuierliche Updates bereitstellen. Die Standards liegen bisher noch nicht in offizieller deutscher Übersetzung vor. Für den VSME bietet die Deutsche Industrie- und Handelskammer (DIHK) als Hilfestellung eine Übersetzung der Datenpunkte aus den drei Modulen in Form einer Excel-Datei zum Download an. Die Weichen für eine effektive und praxisnahe Nachhaltigkeitsberichterstattung für KMU sind gestellt. Kleine und kleinste Unternehmen können loslegen.